#4 Grandes promesses et fraudes : focus sur les EdTech chinoises cotées en Bourse 🇨🇳

S’il y a un marché qui a compris toute la pertinence des EdTechs, c’est bel et bien celui asiatique. Focus sur les EdTechs chinoises cotées en Bourse.

S’il y a un marché qui a compris toute la pertinence des EdTechs, c’est bel et bien celui asiatique. Le développement économique de cette région, le plus impressionnant depuis les lendemains de la Seconde Guerre mondiale, repose en partie sur l’importance accordée à l’éducation. Et si vous voulez vous éduquer quant aux EdTechs, le meilleur moyen reste de s’inscrire à cette newsletter :

Les NPI (Nouveaux Pays Industrialisés) asiatiques dont faisaient partie les quatre dragons (Corée du Sud, Singapour, Taïwan et Hong-Kong) et dont sont encore membres les Tigres (Malaisie, Indonésie, Thaïlande, Philippines, Vietnam) ainsi que le leader des BRICS, la Chine, ont connu une stratégie de développement reposant pêle-mêle sur :

une profonde réforme agraire révolutionnant le secteur primaire, riche en travailleurs pauvres ;

l’exportation de produits manufacturés grâce aux avantages comparatifs d’une population abondante et bon marché ;

une remontée de filières suivant la théorie du vol d’oies sauvages, induisant la production de produits à la technicité croissante, exigeant des compétences techniques plus développées.

Le point commun de tous ces développements : la nécessité de renforcer la scolarisation des individus, de manière à les former afin de créer cette classe moyenne si nécessaire à l'avènement d’une économie puissante dont les ressorts de développement ne reposent plus uniquement sur l’export, mais sur une classe moyenne consommatrice, dotée d’un certain pouvoir d’achat.

De manière peu surprenante, les pays asiatiques qui s’engagent avec succès vers la voie du développement, dominent le classement PISA. A l’inverse, d’autres pays tels que les Philippines, peu portés sur la performance de leur système scolaire, sous-performent et éprouveront des difficultés à rejoindre le cercle des dragons asiatiques.

L’un des meilleurs moyens d’éduquer à l’échelle des millions de jeunes individus repose sur la technologie. C’est la raison pour laquelle les EdTechs asiatiques sont les plus avancées au niveau mondial.

Si nous consacrerons un autre numéro de la revue EdTech à la répartition au niveau mondial des licornes des technologies de l’éducation, il est intéressant de noter dès à présent que parmi les trois EdTechs valorisées plus de 2 milliards de dollars, deux sont chinoises (Yoanfudao valorisée 7,8 milliards de dollars et VIPKid, valorisée 4,5 milliards) et une est indienne (ByJu’s valorisée 8 milliards de dollars). La plus grosse licorne européenne EdTech ? La question, elle est vite répondue : il n’y en a pas.

Lors de son 13e plan quinquennal annoncé en mars 2016, le gouvernement chinois avait promis d’investir l’équivalent de 30 milliards de dollars dans les technologies de l’éducation d’ici… 2020 ! Si le chiffre paraît impressionnant, il se comprend plus aisément en regard des 300 millions d’élèves et étudiants que compte le pays (contre 80 millions aux États-Unis et 12 millions en France). De plus, les parents investissent des sommes considérables, de l’ordre de 20% de leurs revenus dans le soutien scolaire, de manière quasi-systématique afin d’espérer faire entrer leurs enfants dans les 150 universités du tier-one :

Qui dit marché mature dit entreprises cotées en Bourse. Le marché EdTech asiatique, et surtout chinois, ne fait pas exception. Avec 20 IPO (introductions en Bourse) en 2018 et 8 en 2019, elles dominent très distinctement le marché au niveau mondial, même si pour le moment, elles semblent loin de suivre le mouvement de zouchuqu, qui signifie en chinois « sortir des frontières » .

Et si nous n’avions trouvé que deux EdTechs européennes cotées, la Chine en compte plus d’une trentaine. Voici une liste d’entreprises que nous n’allons pas analyser mais qui peuvent intéresser ceux qui veulent aller plus loin :

Retech Technology cotée en Australie

SchoolPal Online cotée au NEEQ (Chine)

Rise Education Cayman 🇰🇾 cotée au NASDAQ

Wisdom Education cotée à Hong Kong

China Online Education Group (plus connue sous la marque 51Talk) cotée au NASDAQ, valorisée plus de 4 milliards de dollars

Bojun Education cotée à Hong Kong

Sunlands Online Education cotée au NYSE

OneSmart International Education Group cotée au NYSE

Liulishuo cotée également au NYSE

Mais aussi : China Xinhua Education Group, China 1st Century Education Group, Ambow Education Holding, Babytree, Gingko, Youdao, Tarena, etc.

Nous allons analyser trois types d’entreprises edtech cotées en Bourse :

Koolearn, qui est un spin-off de New Oriental ;

GSX, une EdTech au cœur d’un immense scandale ;

Meten, une IPO réalisée à travers un SPAC dirigé par un diplômé… ESCP !

Koolearn

Capitalisation boursière : 3,9 milliards de dollars

Prix d’une action : 32,20 dollars de Hong-Kong (4,15$)

Chiffre d’affaires 2019 / Résultat net 2019 (perte) : 130M$ / (19,8M$)

Variation YTD (depuis le 01/01/2020) : +72,85%

Non, vous ne rêvez pas. Une entreprise réalisant 130 millions de dollars de chiffre d’affaires pèse 3,9 milliards de dollars en Bourse.

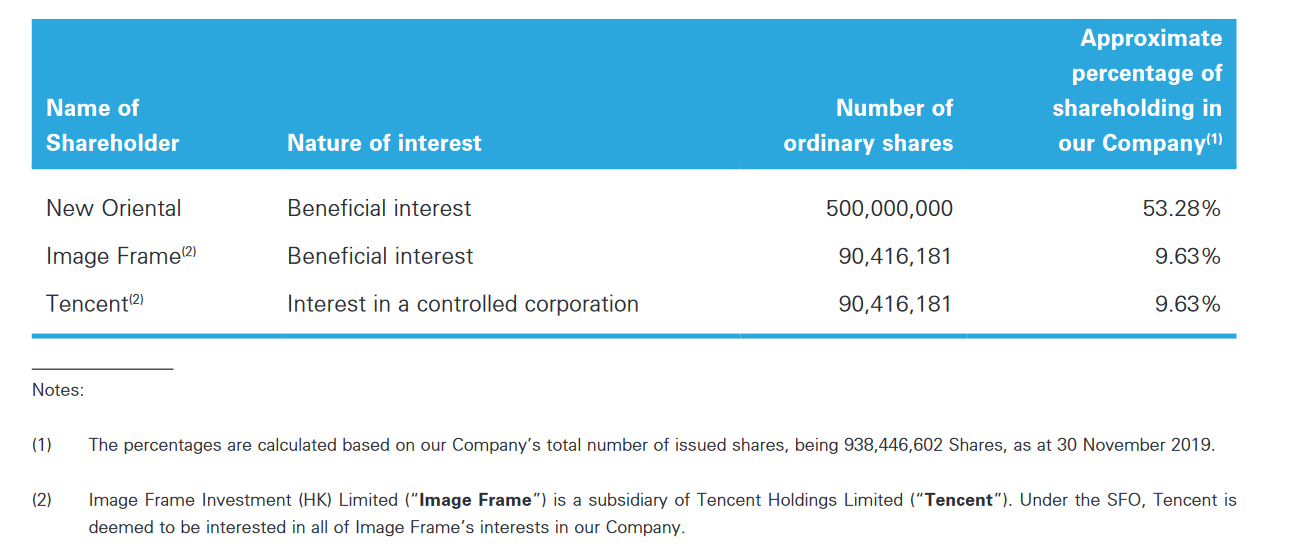

Koolearn est une émanation de New Oriental, le leader de l’éducation privée en Chine, qui pèse près de 22 milliards de dollars en Bourse, qui a fait 3,1 milliards de dollars de chiffre d’affaires en 2019 pour un résultat net de 238 millions de dollars. Tencent a également investi dans Koolearn, en propre et à travers une filiale :

Il est à noter qu’un film sur l’aventure entrepreneuriale de New Oriental est sorti en 2013, il s’intitule American Dreams in China et a fait 87 millions de dollars de recette au box-office.

C’est dans une optique de valorisation de l’ensemble de l’entreprise que New Oriental a introduit en Bourse sa filiale EdTech de manière à augmenter la valeur des actifs du groupe dans son ensemble. En France, BigBen Interactive a fait de même avec sa filiale Nacon, placée sur un marché du software bien plus dynamique et attractif pour les investisseurs que celui hardware.

Il en est de même ici : les entreprises technologiques sont plus généreusement valorisées par les marchés financiers que les institutions brick and mortar (comme le démontre la faible valorisation de Laureate Education aux États-Unis).

Koolearn s’adresse à plusieurs marchés :

Enseignement supérieur : préparation aux concours nationaux, internationaux ainsi qu’aux tests d’anglais à travers les plateformes Koolearn et Koo ;

Enseignement secondaire (K-12) : soutien scolaire et préparation aux concours d’entrée dans le supérieur avec notamment des cours proposés en live ;

Enseignement pour les jeunes enfants : à travers des applications spécifiquement conçues pour que les enfants apprennent l’anglais ainsi que les fondamentaux.

On notera que sur le site, tous les segments de marché représentent 59,7% des clients… Légère incohérence.

Le coronavirus ainsi que le confinement imposé par le gouvernement chinois a fortement profité à la valeur qui a littéralement explosé en Bourse ces dernières semaines, lui faisant atteindre des niveaux de valorisation que d’aucuns jugent excessif. Mais ce n’est rien par rapport à…

GSX Techedu

Capitalisation boursière : 13,8 milliards de $

Prix d’une action : 57,81$

Chiffre d’affaires 2019 / Résultat net 2019 : 2,1 milliards de $ / 226M$

Variation YTD (depuis le 01/01/2020) : +164,46%

Vous avez certainement entendu parler de Wirecard, la fintech allemande qui avait truqué ses comptes et qui est tombée ces derniers jours après plusieurs mois d’enquêtes. Vous avez certainement aussi entendu parler de Luckin Coffee, le Starbucks chinois accusé d’avoir gonflé ses ventes de 80%, ce qui équivaut également à la chute des deux valeurs en Bourse ces derniers jours.

GSX TechEdu pourrait bien être l’un des plus grands scandales boursiers jamais découvert aux États-Unis, et les éléments accablants ne manquent pas. J’ajouterai également un élément à tous ceux trouvés par Grizzly Research, MuddyWaters et Citron Research, trois firmes connues pour enquêter contre les fraudes d’entreprises cotées en Bourse, tout en vendant à découvert les actions des sociétés incriminées. La première avait notamment enquêté sur les montages financiers de Jean-Charles Naouri.

L’histoire est pourtant belle. Son chiffre d’affaires et sa rentabilité manifestent tout ce qu’un investisseur rêve de voir au sein de ses participations :

97,6 millions de dollars de chiffre d’affaires en 2017 ;

397,3 millions de chiffre d’affaires en 2018 ;

2,1 milliards de chiffre d’affaires en 2019 avec 226,6M$ de résultat net !

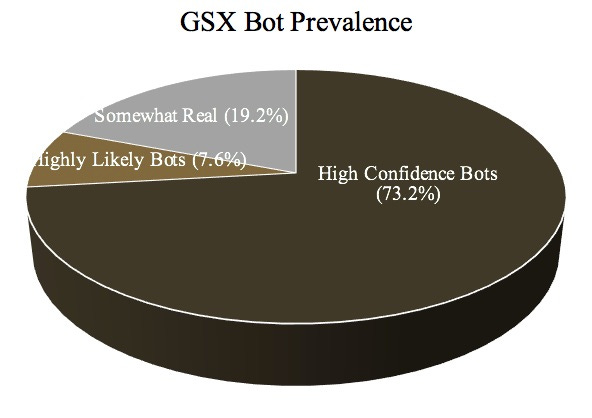

Mais cette croissance ne serait qu’un écran de fumée : seuls 19,2% des étudiants revendiqués par la plateforme seraient de vrais humains, le reste étant constitué de robots que la firme paie en classant ces dépenses dans ses coûts marketing... ou dans les comptes d’entreprises fantômes servant de prête-nom (comme le montre le rapport de Citron Research) ! Ces bots diffusent les mêmes messages lors de différents cours simultanés (à 9h57 sur le screen ci-contre), ce qui a intrigué de nombreux vrais étudiants :

Muddy Waters a également fouillé dans les données publiques des serveurs de GSX afin de déterminer différents comportements de bots, tels que des connexions instantanées propres aux firmes utilisant des milliers de téléphones synchronisés pour simuler du trafic ou bien des IP identiques à celles de tuteurs et de professeurs, rémunérés pour augmenter artificiellement le nombre d’étudiants suivant leurs cours.

Le Baidu Index, qui mesure la popularité des sites web sur sa plateforme équivalente au Google chinois marque un intérêt très mesuré pour les cours proposés par GSX via sa plateforme Gaotu en comparaison des autres plateformes.

Et si l’on se fie à Rank2Traffic, l’ensemble des sites de GSX réalise en 2019 une moyenne de 800 000 visites par mois (autant que les médias 2Empower !), contre 13 millions chez TAL Education et 10 millions pour New Oriental.

Suite à ces révélations, on aurait pu penser que le cours de GSX aurait diminué. Eh bien pas du tout ! GSX a multiplié son cours par 6 depuis un an, et continue de fortement progresser à cause d’un phénomène terrible : le short squeeze. De très nombreux opérateurs du marché ayant vendu à découvert l’action, ceux-ci sont dans l’obligation de racheter leurs actions à un moment donné dans la mesure où les prêteurs d’actions se font rémunérer au fil du temps, ce qui peut très vite coûter très cher. L’action est aujourd’hui surachetée : son indice RSI est supérieur à 70 (et a même atteint le niveau de 79 vendredi soir à la clôture).

Ce mouvement n’est pas sans oublier celui subi par Bill Ackman, qui avait parié contre Herbalife, dénonçant un système de MLM (multilevel marketing) pyramidal délétère pour de nombreux membres en bas de l’échelle. Et même s’il avait parfaitement raison, il a perdu 2 milliards de dollars. Son histoire a été illustrée par le film Betting On Zero. Ceux qui shortent GSX sont en perte d’1 milliard de dollars à date depuis la révélation de ces manipulations.

Enfin, en approfondissant quelque peu mes recherches, je suis tombé sur des éléments très intéressants dans la lignée des fake news publiés par les comptes officiels des diplomates chinois.

Des comptes Twitter liés à GSX ont été créés ces dernières semaines. Ils ne répondent qu’à un seul objectif : détruire les arguments de ceux qui attaquent GSX, tout en retwittant et célébrant les accomplissements de la firme. Parmi eux, on compte notamment @vinellaicecream, qui publie de prétendues enquêtes personnelles sans pour autant publier les liens des résultats. Un autre compte, allemand, thuriféraire de Wirecard, prend désormais la défense de GSX.

Meten

and Meten International Announce ...")

Capitalisation boursière : 649 millions de dollars

Prix d’une action : 12,17$

Chiffre d’affaires 2019 / Résultat net 2019 (perte) : 205M$ / (31M$)

Variation YTD (depuis le 01/01/2020) : IPO le 31/03/2020

Meten est une entreprise spécialisée dans l’ELT (English Language Training), avec un réseau physique de 149 centres d’apprentissage répartis dans 36 villes de Chine, fréquentés par 73 000 étudiants. Du côté online, pas moins de 200 000 étudiants payent les services de Meten, via sa plateforme Likeshuo. Meten revendique un côté omnichannel, qui la fait se comparer à TAL et à New Oriental.

En comparaison de ses pairs purement online, Meten revendique sa profitabilité (vrai en 2018, pas en 2019). Au niveau offline, Meten revendique le lead en termes de CA (126M$ en 2018, contre 123M$ pour Education First et 95M$ pour Wall Street English), et une croissance plus forte que ses pairs, permise notamment par les synergies d’un business model omnicanal, adressant à la fois des jeunes enfants désirant apprendre l’anglais mais aussi des étudiants et des adultes soucieux de leur anglais business et de leurs scores aux différents tests d’anglais (SAT, ACT, TOEFL et IELTS).

Meten a réalisé son introduction en Bourse en avril, avec un procédé que l’on appelle un reverse merger. Si vous avez récemment entendu parler du site de paris en ligne Draftkings, qui a explosé en raison du confinement, ou encore de Mediawan (avec Xavier Niel et Mathieu Pigasse notamment), qui avait notamment lancé la chaîne #ALaMaison durant le confinement, toutes partagent ce procédé commun : le SPAC (Special Purpose Acquisition Company).

Dans les faits, il s’agit d’introduire en Bourse une entreprise sans activité opérationnelle. Le management de l’entreprise possède quelques pourcents, environ 10 à 20% du capital après introduction en Bourse. Chaque à ces membres de procéder à différents rachats d’entreprises sous 24 mois afin de créer un groupe valant plus que ce que les investisseurs ont confié au SPAC.

Pour les plus curieux, un papier de recherche écrit par Yochanan Shachmurove et Milos Vulanovic, professeurs à l'EDHEC, éclaire de manière très intéressante les performances de ces véhicules d’investissement.

Dans le cas de Meten, EdTech X Holdings, à l’origine du salon éponyme, a racheté Meten pour son premier SPAC. L’équipe dirigeante regroupe Benjamin Vedrenne-Cloquet, diplômé ESCP travaillant depuis plus de 20 ans dans l’univers de l’éducation, des médias et de la technologie ainsi que Charles McIntyre, fondateur d’IBIS Capital, une banque d’affaires spécialisée dans l’EdTech, qui a notamment accompagné QS, Wall Street English, Future Learn ou encore Providence Equity (le fonds qui avait racheté Blackboard et Galileo en 2011). Ils décelaient en Meten une valorisation inférieure à celle de ses pairs cotés :

Grâce à ce SPAC créé en octobre 2018 et coté au NASDAQ, ils disposent chacun de 6% de Meten, ce qui représente pas moins de 35 millions de dollars de patrimoine personnel !

L’action Meten EdTechX avait flambé à l’annonce du deal, doublant à plus de 23$ mais est depuis retombée jusqu’à 9$ mi-mai avant de remonter vers 12$ aujourd’hui.

A l’inverse d’autres EdTechs chinoises cotées en Bourse, et susceptibles de fraude comme dans le cas de GSX, la présence d’une équipe de gestion européenne est de nature à rassurer les investisseurs, parmi lesquels on retrouve le gestionnaire d’actifs français Amundi.

Ils ne comptent pas s’arrêter en si bon chemin : ils annoncent d’ores et déjà la création d’un deuxième SPAC visant 150 millions de dollars d’ici le quatrième trimestre de l’année.

En France, Mediawan vient d’annoncer ce lundi matin une offre publique de retrait à 12€ (pour une IPO à 10€), ce qui a totalement fait changer la conclusion de cette newsletter sur les réticences européennes vis-à-vis des SPACs. Mediawan, qui cotait à moins de 9€, voit son cours progresser de plus de 40% aujourd’hui. Le relatif succès de ce SPAC pourrait bien en augurer d’autres !

Si cette newsletter vous a plu, n’hésitez pas à la partager, je vous retwitterai/partagerai avec plaisir !

Aller plus loin

China’s Edtech Market Soars In Stay At Home Era, EastWestBank, Rebecca A. Fannin, 21 mai 2020

Decoding 2018 China’s Education Market | Where did Chinese parents’ money go in 2018?, GETChina Insights, 11 mars 2019

Why Is China The World's Leader In Edtech?, Forbes, Ricardo Geromel

China EdTech Series (Part 2): What is driving China’s EdTech market?, Victor Zhang, Navitas Ventures