📉 Les flops de 2023, l'année où l'IA a chamboulé le secteur EdTech 📉

Après avoir dressé un bilan macro de l'année 2023, place à celui micro, où j'analyse plus en détails qui s'en sort et qui coule dans cette période très particulière.

En 2023, je n’ai vraiment utilisé à fond qu’un seul produit EdTech : Duolingo. Naviguant entre des leçons de portugais, d’italien, d’espagnol ou encore de suédois, le produit est le seul à m’avoir réellement accroché sur la durée. Et pour cause, sa stratégie d’acquisition et de rétention des utilisateurs a une vraie longueur d’avance sur ses pairs.

Et paf ! En ce début 2024, Duolingo annonce se séparer d’une importante partie de ses rédacteurs et traducteurs en faveur de l’intelligence artificielle, elle qui avait annoncé dès 2023 travailler de concert avec OpenAI et sa technologie GPT4. Cela faisait l’objet d’un article publié en mars dernier :

#37 - GPT-4 : les usages EdTech les plus incroyables de ce début d'année 🤖

Depuis la sortie de ChatGPT fin novembre, le monde de l’éducation croule sous les interrogations. Est-ce une opportunité d’apprendre plus vite et mieux ou bien est-ce une menace qui rend l’enseignement tel qu’on le connait totalement désuet ? Rejoignez les + 1 000 professionnels à la pointe des technologies de l’éducation en vous abonnant à la Revue EdT…

A coup sûr, 2024 s’affichera dans la continuité de 2023 et l’IA continuera de dominer les débats… et de contribuer au creusement des écarts entre ceux qui savent s’en saisir et ceux qui la subissent :

Cette image peut probablement être le reflet de l’année 2023.

A l’heure où l’écosystème EdTech fait face à une pénurie d’accès au financement, seuls ceux qui proposent un modèle différent réellement créateur de valeur s’en sortent. A l’inverse, ceux qui avaient profité de la période d’argent facile de l’ère révolue des taux bas souffrent fortement.

En guise d’illustration, le cours de Bourse de Duolingo a triplé en 2023 tandis que 2U marqué par d’incroyables erreurs stratégiques a été divisé par 6 et vaut désormais moins de 100 millions de dollars… filant tout droit vers la bankruptcy.

Je vais aujourd’hui m’intéresser à ces grands flops de l’année, avant de distinguer ceux qui naviguent très bien dans ce contexte. Pour ces derniers, après avoir fini la rédaction de la première partie (plus de 2 500 mots…) j’ai décidé de séparer ce bilan micro en deux parties. Abonnez-vous donc pour recevoir les tops de 2023 !

L’instant pub personnelle :

Avant de passer à la lecture de ce deuxième article bilan de 2023, je tiens à vous informer de la naissance d’Empower College, un établissement d’enseignement supérieur dédié à l’ascension sociale. En proposant des diplômes jusqu’au niveau Bac+3, Empower College permettra à ses étudiants de poursuivre en Grande Ecole de commerce après un cursus en alternance marqué par un accompagnement inédit de l’étudiant dans son parcours.

Si vous voulez échanger avec moi à ce sujet, envoyez-moi un message sur LinkedIn. La priorité ? Trouver les meilleures opportunités en alternance pour mes étudiants ! Si vous en avez ou connaissez quelqu’un qui recrute des alternants, n’hésitez pas à faire une passe décisive. Si vous préférez plutôt vous engager à travers du mentorat, remplissez ce formulaire.

Il s’agit du pilier de mon défi professionnel des 10 prochaines années : bâtir une infrastructure complète de mobilité sociale avec l’ambition de forger 10 000 trajectoires d’ascension ! 🏗 ⤴

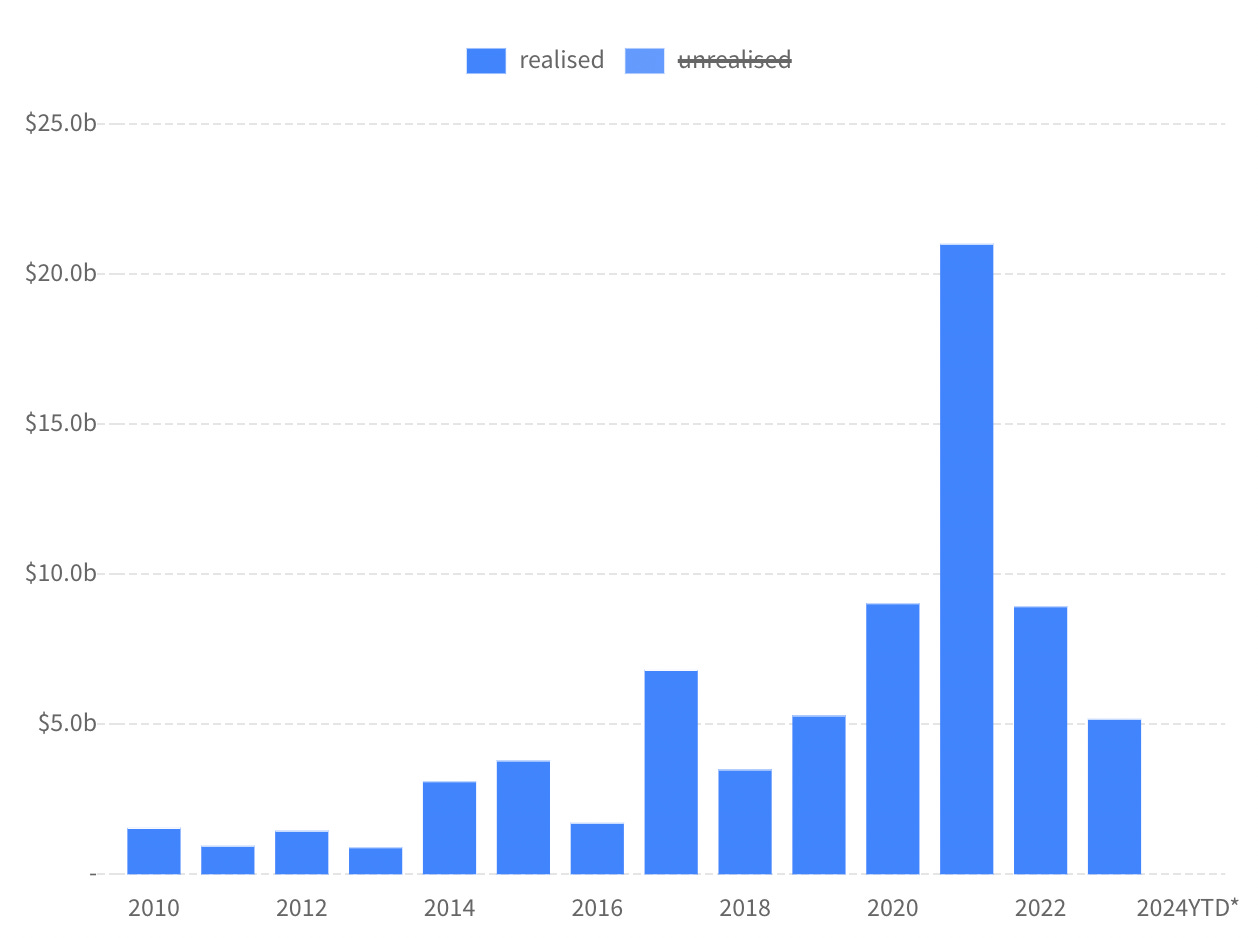

Une absence de liquidité pour les investisseurs qui ne présage rien de bon

Après la très forte croissance des niveaux d’investissement dans le secteur entre 2018 et 2021, 2023 pouvait être une belle année de M&A capable de générer des liquidités à réinjecter dans la prochaine vague de startup.

Il n’en a rien été, les exits ont été faméliques :

Pire encore, elles ont souvent été le fait d’opérations de retrait du marché comme pour le norvégien Kahoot! racheté pour 1,7 milliard de dollars par General Atlantic et Goldman Sachs AM notamment, de l’éditeur Simon & Schuster (une EdTech ?) repris pour 1,6 milliard par KKR ou encore du brésilien Arco Educaçao sorti du marché pour 1,5 milliard de dollars.

Les données de Dealroom incluent également des sorties non-réalisées : celle d’ILearningEngines par le SPAC Arrowroot Acquisition Corp devrait être approuvée mi-février tandis que Wyatt Company s’avère davantage être une solution d’analyse pour labotatoires qu’une EdTech, toutes deux étant valorisées 1,4 milliard de dollars.

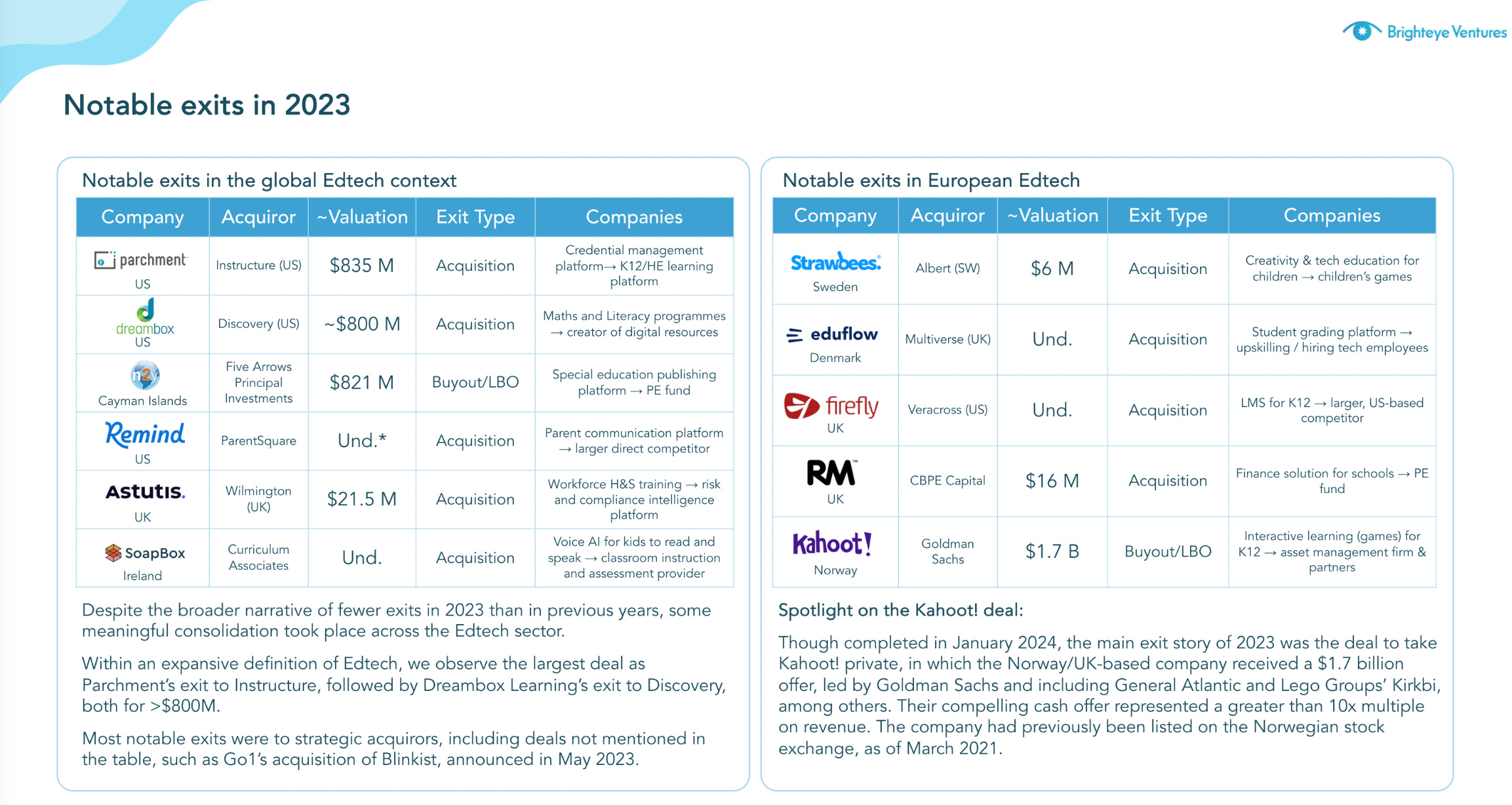

En ne conservant qu’une définition plus restreinte, les principales sorties sont celles définies par le (très qualitatif) rapport de Brighteye :

On peut également noter d’autres rachats (probablement sur des valorisations faibles) tels que le rachat de Coding Dojo par Perdoceo et l’acquisition de Blinkist par Go1.

Le rapport de Brighteye nous apprend également l’importance d’avoir un bon business model, en s’adressant à un marché capable de payer pour un produit ou un service :

Il n’est guère étonnant de constater que le marché du Corporate Learning continue de relativement bien se porter (il suffisait de regarder les stands au dernier salon Learning Technologies pour le constater) tandis que les autres marchés éprouvent plus de difficultés, à l’image du K12, dépendant de la commande publique.

De manière peu étonnante, les acteurs qui s’en sortent le moins bien sont à l’image du changement dans la répartition des acteurs soutenus par les fonds de Venture Capital.

Entre folie des grandeurs (ByJu’s), nouveau SPAC foireux (EdTechX), rachat d’edX qui mène à une probable banqueroute (2U) ou encore introduction à la Bourse de Paris qui déraille complètement… 2023 a réservé son lot d’échecs pour de nombreux acteurs. Tour d’horizon.

ByJu’s, la descente aux enfers qui ne finit pas : de 52 milliards à 25 millions de valorisation

C’était il y a 14 mois : malgré ses difficultés de financement, la startup la plus valorisée du pays qui allait finir par enflammer les marchés boursiers en 2023 (🇮🇳) était affichée dans tous les stades au Qatar en tant que sponsor de la Coupe de Monde de football 2022 :

En janvier de cette même année, ByJu’s annonçait effectivement en grande pompe son introduction en Bourse pour une valorisation de 40 à 52 milliards de dollars à travers un des SPAC de Michael Klein (MSD Acquisition Corp), tout affirmant la volonté de lever 4 milliards pour l’occasion. A titre de comparaison, 40 milliards de dollars, c’était peu ou prou 27 fois la valeur d’entreprise de TF1…

Cela aurait été l’occasion rêvée pour de nombreux investisseurs de réaliser un multiple rêvé, au vu du nombre colossal de levées de fonds menées par l’entreprise depuis ses débuts :

Cet argent a été investi de manière très agressive par le champion indien de la filière pour racheter de nombreuses entreprises du secteur sur des valorisations souvent généreuses. Plus de la moitié des sommes levées y a été consacrée :

Dans le même temps, les comptes se sont dégradés à une vitesse folle depuis 2019, tandis que les auditeurs ont rechigné de nombreux mois à valider les comptes 2022 qui affichent finalement un CA de 5 299 ₹ crore (soit 52,9 milliards de roupies, un peu moins de 600 millions d’euros) et des pertes de 8 245 ₹ crore (environ 930 millions d’euros). En 2022, Osmo et WhiteHat Jr seraient responsables de 45% des pertes totales du groupe. Autant dire que ByJu’s n’a pas eu le nez creux.

Comme on pouvait s’y attendre, les sommes levées ne permettent plus de faire face aux besoins de trésorerie. Un groupe réunissant de nombreux investisseurs a décidé de prendre les devants et d’enfin réclamer le départ du fondateur Byju Raveendran, qui se défend de toute mauvaise gestion en réaffirmant son engagement total, lui qui a emprunté pas moins de 1,1 milliard de dollars pour soutenir à bout de bras sa startup au cours des 18 derniers mois.

Hélas, la situation ne fait qu’empirer et l’entreprise n’a pas eu d’autre choix que de tenter une levée de la dernière chance à des conditions cataclysmiques pour les investisseurs existants : 200 millions de dollars pour une valorisation post-money comprise entre… 220 et 225 millions de dollars, ce qui valorise les parts actuelles à seulement 20 - 25 millions.

ByJu’s to the moon. 🚀

EdTechX et son (nouveau) SPAC foireux

L’avantage de la totale indépendance éditoriale, c’est de pouvoir affirmer quand des acteurs du marché frisent avec la limite sans avoir peur des conséquences que cela pourrait avoir.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à La Revue ETF : Education, Tech et Finance 🎓📱💰 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.