#29 - Les plus grandes sociétés EdTech sont-elles en train de mourir ? ☠️

Accélérées par la Covid-19 et par des investissements colossaux, les plus grandes entreprises EdTech souffrent de la disparition de la menace liée au Covid et de leur dépendance au marketing digital.

Ce début d’année 2022 est plus que particulier pour la planète EdTech.

D’un côté, le monde du privé guidé par les fonds de Private Equity et de Venture Capital, qui ré-initient des deals d’ampleur et qui sont à l’origine des premières licornes de l’année.

De l’autre, la stupeur s’est emparée des marchés boursiers, déterminés à ne plus valoriser la croissance à n’importe quel prix… et à sanctionner ceux qui ne scalent plus assez vite. En conséquence, les écarts de valorisation entre l’univers du Private Equity et les marchés publics sont plus grands que jamais.

A la clé : des opportunités d’arbitrage entre les deux types de marché qui soutiendra l’activité M&A du secteur en 2022, qui s’annonce grandiose. À l’inverse, des investisseurs du marché réaliseront de colossales pertes sur leurs participations ayant flambé en 2020 et 2021 mais qui seront pénalisées par le ralentissement global du secteur. Je me posais déjà la question en novembre. Depuis, de nombreux éléments de réponse sont apparus.

Le Venture Capital : un net ralentissement

Si vous ne lisez pas tous les jours l’excellent EdTech Capital, vous avez potentiellement raté les deux premières licornes EdTech 2022 : LeadSchool et Paper. Certains en ajoutent une troisième avec Omada Health (que je place davantage du côté MedTech).

C’est une forme de réassurance pour un secteur qui avait fortement souffert au dernier trimestre 2021 qui avait vu un total coup d’arrêt dans la création de nouvelles licornes. Mais ces réjouissances ne sauraient masquer une réalité plus complexe.

L’année avait pourtant bien commencé. Le 12 janvier, Owl Ventures (ByJu’s, Masterclass, Labster, etc.) annonçait collecter plus d’un milliard de dollars : 640 millions pour son cinquième fonds, 270 millions pour son Opportunity Fund et 100 millions pour des SPV (special purpose vehicles).

D’après Dealroom, 2 milliards de dollars ont été levés par le secteur EdTech au cours des 2 premiers mois de 2022, contre 20,2 milliards pour l’ensemble de l’année précédente (que de chiffres 2… après tout n’ai-je pas créé 2Empower ?)

Même si l’extrapolation demeure audacieuse au bout de seulement deux mois, le secteur EdTech avait levé 2,7 milliards de dollars en janvier et février 2021.

Idem concernant le nombre de deals. Si les premiers mois de l’année sont d’accoutumée plus calme, la base de données EdTech initiée par Dealroom ne compte que 86 opérations en deux mois contre 210 opérations sur la même période en 2021.

Un net ralentissement que l’on observe également à travers le degré de maturité pris par le secteur au fil des années. Le nombre de deals diminue depuis 2018 (1 480 deals contre 1 427 en 2019, 1 206 en 2020 et 1 037 en 2021), la chute constatée depuis le début de l’année est plus que vertigineuse.

David, Principal chez Brighteye, qui est basé à Paris, assure ne pas constater de ralentissement de son deal flow (pre-seed, seed et Series A). Il affirme constater que certaines régions en Europe (comme DACH - Allemagne, Suisse, Autriche) voient leur dealflow se renforcer depuis plusieurs mois. Il constate aussi une nouvelle vague de boites Edtech en Europe qui sont axées sur les learning communities, le Web3 ("Learn to earn model", Metaverse) et les "talent marketplaces".

Valorisation : hausse des taux = HELP

Un des plus gros enjeux de l’ensemble du secteur tech en ce début d’année 2022 constitue la nature de la politique monétaire de la FED.

En effet, son président Jérôme Powell imaginait (avant l’agression russe contre le territoire ukrainien) réaliser jusqu’à sept hausses de taux au cours de l’année 2022 afin de lutter contre une inflation record (7,5% en février 2022) initiée par le sauvetage de l’économie face à la Covid-19.

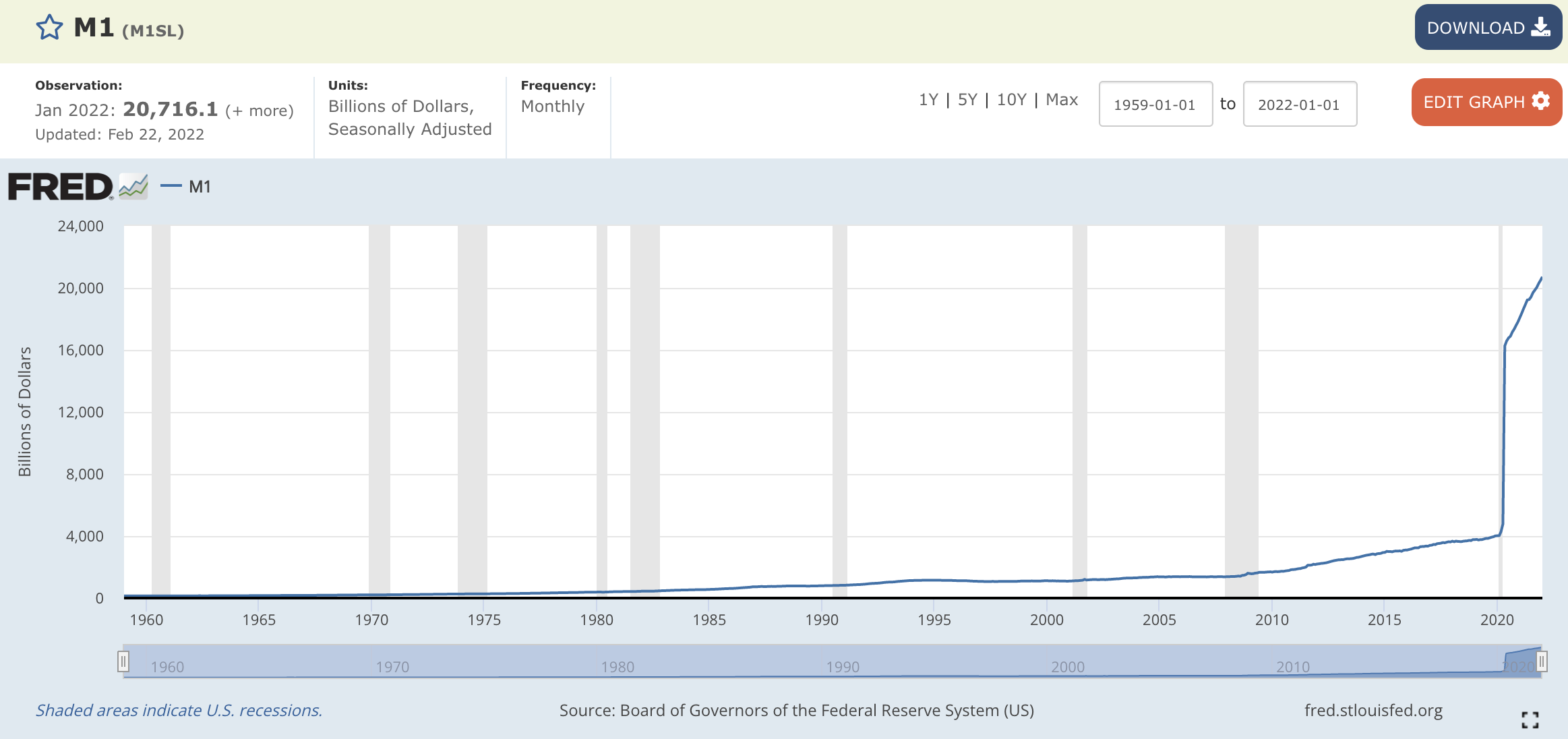

Quel est le rapport entre la masse monétaire, l’inflation sous-jacente et les valorisations du secteur tech ?

Le secteur tech représente l’avenir. Les valorisations sont bien plus élevées que pour des entreprises aux performances économiques similaires dans d’autres secteurs. La valorisation représentant la valeur actuelle des profits à venir, il est aisé de comprendre que les perspectives du software sont plus mirobolantes que celles du charbon, d’où une valorisation 10 fois supérieure :

Le problème soulevé par la hausse des taux est le suivant : si l’inflation est plus forte, elle réduit mécaniquement la valeur actuelle des profits futurs… et donc la valorisation que les investisseurs attribuent au secteur de la tech qui représente l’avenir.

Dans le même temps, les fonds de Venture Capital ont plus de dry powder que jamais, ce qui se trouve dans les statistiques publiées par PitchBook (PDF) :

Je ne peux trouver mieux qu’un passage d’une newsletter envoyée par Nathan Latka pour résumer les enjeux soulevés :

Should you raise your $10m Series A before the largest interest rate increase in 22 years?

If January inflation numbers come in bad, we could see the US Fed increase interest rates by a full half point - the largest single increase since May 2000.

What does this mean for SaaS founders?

I've seen 38 founders raise at 40x their revenue in the last 180 days.

How?

...Venture capitalists raise bigger funders then compete for the same founders.

Funds have more to invest because central banks print money which flows into pensions and endowments - two of the largest investors in VC funds.

This flow will dry up.

Valuations will compress drastically in the next 12 months - 20x will be the new 40x.

... so yes, go close that Series A right now.

Face au ralentissement potentiel, de plus en plus d’entrepreneurs se ruent donc sur les levées de fonds tant que les valorisations sont élevées. La dernière danse avant la clôture du bal ?

La Bourse : croissance ralentie et catastrophes en série

S’il y a bien un endroit qui ne célèbre plus le secteur, il s’agit de la Bourse. Le marché des entreprises cotées a connu une année 2021 en deux phases : un début d’année euphorique avec des niveaux de valorisation en excès total puis un retour sur Terre provoqué par des mouvements spéculatifs délirants (Archegos), des contraintes politiques majeures (en Chine) ou encore un arrêt de la croissance du secteur observé fin 2021 :

Dans cette édition, j’écrivais les mots suivants :

Avant tout, ce sont les investisseurs qui doivent redoubler de vigilance. Si 2020 et 2021 ont été deux années exceptionnelles pour ce secteur, le retour sur Terre risque d’être très violent.

Si ceux de Chegg ont perdu près de 4,5 milliards de dollars en 24 heures, d’autres, aveuglés par cette croissance temporaire, risquent de subir le même sort.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à La Revue ETF : Education, Tech et Finance 🎓📱💰 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.