#26 - Vers la mort des EdTechs ? La menace du grand redémarrage 👺

#26 - Vers la mort des EdTechs ? La menace du grand redémarrage 👺

Chegg a perdu environ 50% de sa valeur boursière en 24h : plus de 4 milliards envolés en fumée en raison d'un marché de l'éducation qui pâtine face à la vigueur du marché du travail.

Au début du mois de novembre, il est d’accoutumée de célébrer les morts. Intéressons-nous à ceux qui font le deuil de leur statut d’entreprise dynamique en forte croissance : une grande partie des leaders de la sphère EdTech. Confronté au redémarrage économique extraordinaire, l’univers de l’éducation américain trinque en raison de son manque d’attractivité par rapport au marché de l’emploi. Dans la mesure où ce qui se passe aux États-Unis précède généralement ce qui se passe ailleurs, il y a de quoi s’inquiéter.

En une journée, le leader américain Chegg a perdu près de 4,5 milliards de dollars de capitalisation boursière, après une chute de son cours de 49%. Cette baisse est une conséquence de la publication de ses résultats du dernier trimestre… mais surtout des commentaires de son CEO qui se dit absolument incapable de donner des projections à l’horizon 2022 de l’activité de son service de soutien aux étudiants.

Cette bombe à retardement a entraîné tout le secteur dans son sillage :

L’éducation post-Covid-19 : bienvenue dans un monde de décroissance !

Si la Covid-19 avait permis aux établissements et organismes de formation de connaître un regain d’intéret, le retour à la presque-normale de l’économie dans une grande partie du monde occidental a annihilé toute croissance potentielle future.

Aux États-Unis, où l’économie a toujours un temps d’avance sur l’Europe, le ralentissement des effectifs dans les établissements du supérieur a cassé toute la dynamique du secteur.

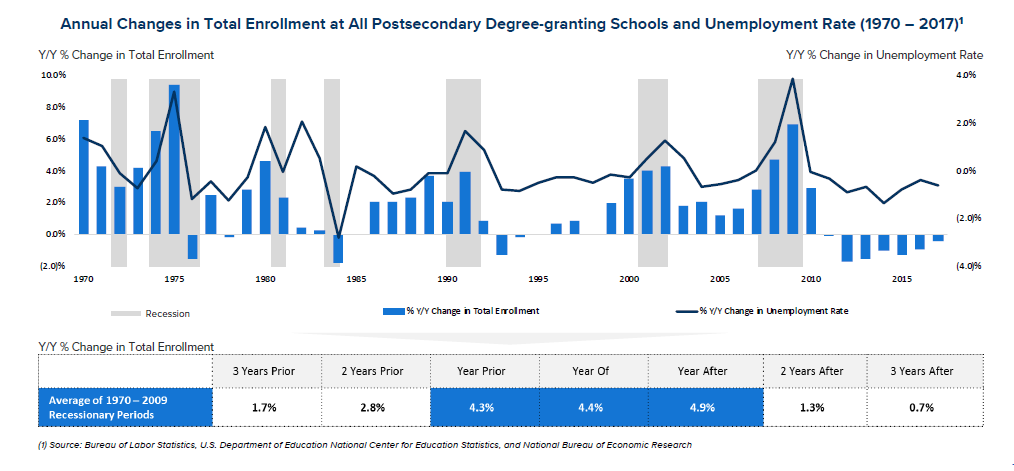

À titre d’illustration, 2U rassurait ses investisseurs en 2020 dans ce graphique utilisé lors de la première revue EdTech sur la dynamique des offres d’éducation et d’enseignement lors des phases de crise :

La crise étant passée dans une grande partie des États-Unis, la tendance naturelle à la décroissance des enrollments a pu reprendre. D’après les données du National Student Clearinghouse qui regroupe 50% des établissements américains (8,4 millions d’étudiants), le secteur dans son ensemble enregistre une décroissance des effectifs de 3,2%.

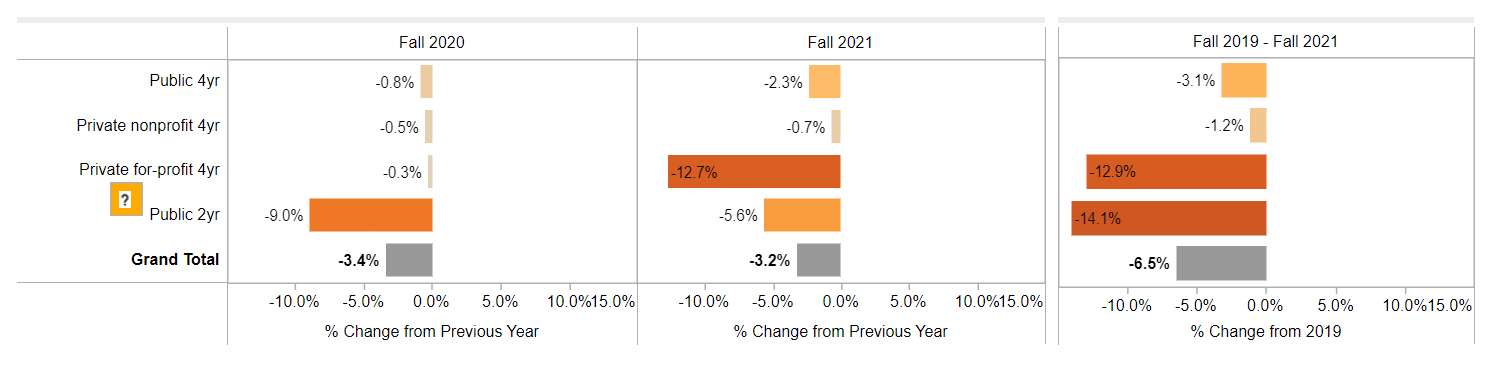

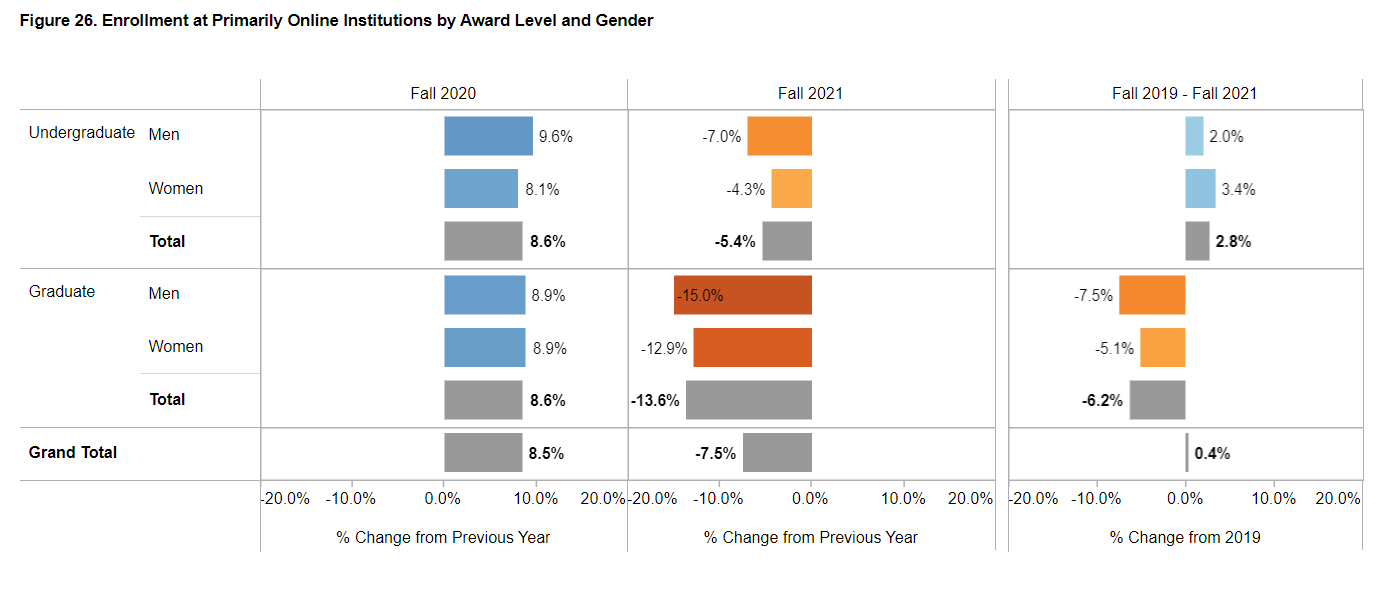

Pire encore, pour le secteur des POI (Primarily Online Institutions), la décroissance est encore plus forte :

Cette décroissance est d’autant plus prononcée pour les programmes de niveau Graduate. Les profils visés par ces formations peuvent aisément se passer de formation dans la mesure où le marché du travail est en pleine effervescence. En pénurie de profils, les entreprises sont contraintes d’être moins attentives sur le niveau de formation.

Les EdTechs : victimes en bout de chaîne ?

L’arrivée des premiers vaccins efficaces me faisait me poser la question de la mort potentielle des EdTechs :

Faux Product-Market Fit (ou du moins temporaire), freinage de l’adoption par les institutions aux poches profondes : tels sont les risques que je soulevais à l’époque.

Ces risques se matérialisent aujourd’hui dans les chiffres publiés par les mastodontes du secteur que sont Chegg, mais aussi, à plus petite échelle, au sein de Coursera.

Lors de la présentation des résultats de Chegg, le CEO Dan Rosensweig l’a expliqué de manière claire :

Yes. So kids/students didn't go back to school. So you're seeing people not go back to the workforce. And you're seeing community colleges -- look, if you look at Pearson and many of the other companies that have reported, they have been saying that enrollment is significantly down. The reality is when you look at it, it's down three years in a row. Normally, during a recession, which was last year, enrollment goes up. But because it was COVID, it didn't. Students didn't go physically to schools, schools weren't ready, online schools weren't prepared. So enrollment went down last year.

Nobody could have anticipated just the robust nature of the low-end economy where our kind of students, community college students, four-year students and schools that most of you don't know about, chose to go earn an income or stay home with their child versus go back to school this semester. And it was completely unanticipated and it will come back.

But the reality is that's a large part of our student base or students that need the most help. And they just didn't come back to school. It became clear to us in mid-September towards the end of September, that they just weren't going. And then our research shows that if those that did go, 16% of them are taking pass/fail. Significant percentages of them are not taking their required classes, they're taking easier classes. Professors are assigning less. And on average, they're taking fewer courses.

Obviously, this is not sustainable. This is a post-COVID hangover of mental exhaustion, an opportunity to earn more money, a reassessing of their lives, not unlike what you hear going on in the corporate workplace. It just all came together at one time. We didn't see it happening, and it happened.

Comme vu dans la dernière Revue EdTech avec le cas Udemy, la valorisation de ces entreprises B2C se fait avant tout sur la base du revenu récurrent… et de sa croissance ! Pour la startup de Santa Clara, c’est la branche Chegg Services qui porte le tout et les conséquences sont claires :

le nombre d’abonnés à son offre récurrente a diminué de 4,9 à 4,4 millions entre le Q2 et le Q3 2021 ;

la prévision de chiffre d’affaires pour l’ensemble de l’année 2021 est réduite de 47 millions de dollars, passant de 810 à 763 millions de dollars.

La déception des investisseurs ne se limite pas qu’à Chegg : le pionnier Coursera et l’historique Pearson ont aussi été tous deux sanctionnés lors de la publication de leurs résultats récemment. En revanche, ce n’est pas le cas de Kahoot, qui a publié ses résultats le 4 novembre 2021.

La panacée : vendre en B2B ?

De la dangerosité de dépendre des institutions d’enseignement

La grande différence entre les entreprises qui performent et celles qui déçoivent cet automne se situe au niveau de l’importance de la corrélation entre leur croissance et celle du marché de l’éducation. À l’inverse, ceux qui ont initié le pivot vers la formation vendue aux entreprises semblent mieux s’en sortir.

Si Chegg dépend totalement de l’usage par les étudiants, l’exposition de Coursera au marché B2B a été renforcée ces dernières années grâce à son offre aux entreprises. L’action n’a donc baissé “que” de 10% lors de la publication de ses résultats. Il en est de même pour Udemy, entreprise purement orientée vers la formation, restée plutôt stable lors de ces annonces.

La grande source d’étonnement vient plutôt de Kahoot!

Le leader norvégien financé par Softbank est la seule entreprise de l’univers à étonner positivement les investisseurs lors de la publication de ses résultats.

La firme basée à Oslo a annoncé une croissance annuelle explosive de 162% de son chiffre d’affaires, une hausse de 41% de son nombre d’utilisateurs (en excluant les acquisitions), mais surtout une multiplication par 3,88 de son revenu récurrent annuel (ARR) à 124 millions de dollars, dont 44 apportés par Clever (cf. lien ci-dessus). Indépendamment de ce rachat, Kahoot enregistre tout de même une croissance organique de 90%.

Depuis ses débuts, le management de Kahoot! privilégie clairement une chose : la vente de son produit auprès des entreprises.

Le mix idéal présenté par le management est de faire de Kahoot un business dépendant à seulement 20% des écoles, à 20% des particuliers et à 60% des entreprises, bien plus sensibles à l’innovation dans les formations que les institutions d’enseignement.

Les stimuli budgétaires : une drogue mortifère ?

Autre facteur défavorable pour les entreprises EdTech focalisées sur l’éducation en formation initiale et non la formation : leur croissance enregistrée en 2020-2021 a été permise par les multiples plans de relance des gouvernements qui ont, de manière généralisée, profité de l’arrêt des activités et de l’augmentation du chômage pour former leurs populations.

En France, les aides ont été colossales grâce à des dispositifs comme l’indemnité d’aide à l’embauche des alternants, comprise entre 5 000 € et 8 000 € par an, le renforcement du Fonds National de l’Emploi (FNE) ou encore les aides régionales comme en Ile-de-France qui voit se dérouler la guerre entre les membres du club des 100, ces entreprises françaises de la formation réalisant 100 millions d’euros de chiffre d’affaires :

OpenClassRooms qui s’affiche en marque propre, déjà très puissante en B2C ;

Skill&You avec un domaine tiers orienté référencement payant ;

Studi : qui fait les deux, en marque propre ici et là avec un domaine purement orienté référencement payant (ce sont des brutes du marketing digital).

Que se passera-t-il lorsque l’État coupera les vannes du financement quasi-illimité de l’alternance et de la très grande partie des formations continues ? Probablement la même chose qu’aux Etats-Unis… où les évolutions économiques ont pour habitude de précéder les nôtres.

L’un des principaux enjeux pour les entreprises du secteur sera de préserver les circuits de financement initiés par l’État en 2020/2021. A ce titre, les principales entreprises de l’enseignement supérieur privé se sont regroupées sous un organisme commun : Les Entreprises Educatives pour l’Emploi, afin de défendre leurs modalités de financement.

Le leader Galileo a même été à l’origine d’une étude du cabinet Asterès défendant la rentabilité pour l’État de la prise en charge de l’alternance comme voie d’accès à l’emploi, une voie toujours nécessaire si la France brisait enfin, au cours des prochaines années, le seuil fatidique des 7% de chômage ? Après tout, le CAC40 pourrait bien franchir le cap des 7 000 points très prochainement… ce qui constituerait une première historique.

Dans tous les cas, le risque n’est pas tant pour les entreprises en tant que telles : la plupart d’entre elles ont adopté des structures de coûts en grande majorité variables et s’adapteront très facilement à un probable ralentissement.

Avant tout, ce sont les investisseurs qui doivent redoubler de vigilance. Si 2020 et 2021 ont été deux années exceptionnelles pour ce secteur, le retour sur Terre risque d’être très violent.

Si ceux de Chegg ont perdu près de 4,5 milliards de dollars en 24 heures, d’autres, aveuglés par cette croissance temporaire, risquent de subir le même sort.

Si cette revue vous a plu, je ne vous demande qu’une chose : d’amplifier sa diffusion en la partageant, sur Twitter ou LinkedIn par exemple !

Mehdi Cornilliet

CEO @2Empower

La Revue EdTech du jour est sponsorisée par… 2Empower

2Empower est le groupe média & tech leader auprès des étudiants désirant intégrer des Grandes Ecoles… et de ceux qui y sont déjà. C’est aussi l’entreprise que j’ai co-fondée.

Nous accompagnons les étudiants au cours des moments importants de la scolarité, du post-bac à la recherche du premier emploi.

Depuis quelques mois, nous avons également mis en place une practice de conseil en stratégie afin d’épauler divers acteurs dans l’appréhension des enjeux EdTech et des bouleversements induits à moyen et long terme.

Si vous désirez échanger avec notre équipe sur ces sujets, envoyez-moi un mail, cela n’engage en rien :

Encore une excellente analyse Mehdi. Thanks !